正文

近期的网贷的政策调整,好消息不多,

但是,最近协商的两个微粒贷的案例却非常给力,居然非常人性化的给出了分期阶梯还的政策,并且利息都非常低。

NO.1

案例一

这位小哥哥微粒贷逾期时间不久,6月26号逾期,逾期总金额91000多(含违约金、罚息),最后协商给减免了2000多,按照89000分了36期。

如果是按照之前微粒贷的分期政策,需要每个月还3200块,

而这协商的政策是阶梯还,前18期还款比较少,每个月只需要还1300块,后18期每期还3900。

这不仅极大的减轻了前期还款压力,而且利息也非常低,

将近9万块,三年总利息才4000块,一个月才111块利息。

可以说是非常的良心了。

NO.2

案例二

这个小哥哥7月份刚逾期,逾期总金额是42908.87(含违约金、罚息),最后协商的是总共还45090块分30期,也就是30期总共利息才2100多点,每个月利息72块。

同样的也是阶梯还款,前面15个月每个月只需要还500块,后面的15个月每个月还2506块。

如果你有微粒贷的欠款,还是协商分期阶梯还吧,稳定、保险。最多分36期,利息不是很高。

分期阶梯还的优势:

比起保底还:

分期阶梯还不会被起诉,不会爆通讯录,协商好几乎没有催收电话;

现在的保底还:三个月后就开始复催,不排除爆通讯录的可能;要求最低还款额提高到在1000元以上,要不然就有可能起诉,真的是太狗了。

比起分期还

1、阶梯还减轻了前期还款压力,给了足够的时间缓冲和增加收入。

之前的分期如果是像案例中欠9万的小哥哥,微粒贷这一个平台每个月就要还3200块,再加上有其他平台根本就还不起,

2、分期利息比较低

8.9万一个月利息111块,4500一个月利息72块,利息降了至少一半。

之前的分期利息:在千分之3——千分之8之间,一万块一个月就要30—80块利息,9万块利息最低也要270块,

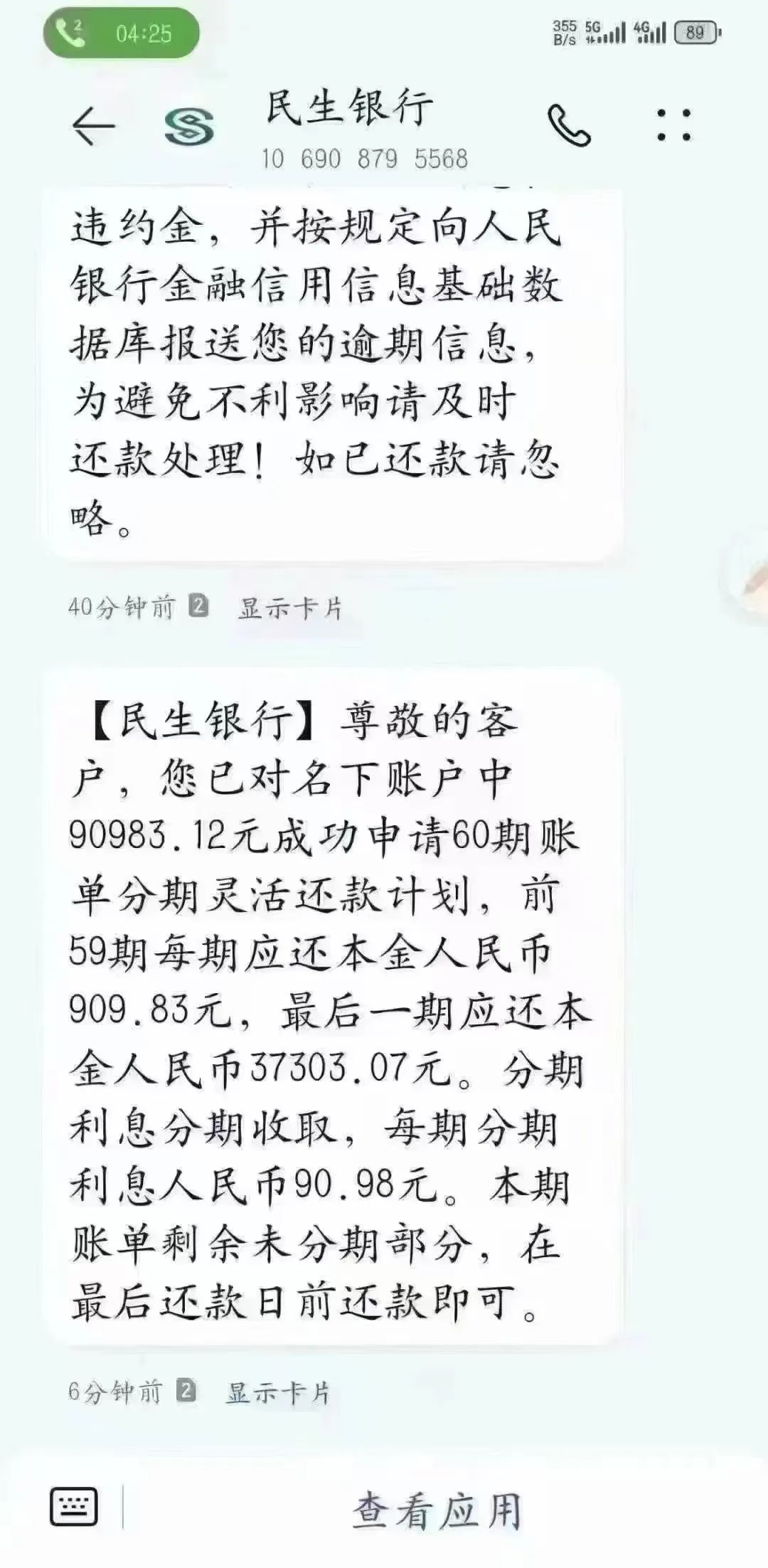

除了微粒贷,民生银行最近政策也是持续向好,

前两个月先是降低了分期利息,利息从千分之3-5,降到了千分之一;近期更是给出了分期灵活还的政策。

分期灵活还

这个政策简直就是负债人之光:

不上征信

协商好了征信上不会显示逾期,征信是完好的。

很多有信用卡的朋友,还不上但是也不想毁了征信,这个政策非常合适。

利息低

利息还是和之前的分期一样,千分之一,

也就是一万块每个月10块钱利息,这个利息说实话很低了。

还款无压力

分1-59期灵活还款,每期只需还总欠款的1%,最后一期还清剩余的总欠款。

比如你欠了1万块,加上利息5年总共需要还10600元,

前59期每个月只需要还106块就可以,第60期还剩余的4346元

就等于是每个月还最低,给了你5年时间去努力赚钱。

到期没能力结清可以再分期

有人说,我欠的太多了,到了最后一期还是还不上怎么办?

没关系,还可以再次分期,剩余的未还款金额可以再次协商分期。

注意:

民生的分期灵活还有首付款

虽然是有首付款,但是很少,象征性的收几百块,也就是银行想要确定你真心协商的诚意金。

比起支付宝的10%首付款,京东的20%首付款,这已经不算啥了。

这样政策的红利期!不是随随便便就能碰到,运气好赶上了就赶紧去协商吧!

毕竟经济持续不景气,负债人数不断激增,各平台疯狂转卖债权和不良资产,谁也不知道这么好的政策能持续多久,万一哪天突然就没了呢!

好了,今天就聊这些,

我是小闲闲,一个一直陪着大家一起上岸的负债人,

最后,一份免费的协商资料送给你,你可以先试着自己和平台协商,实在谈不下来还有我。

我是小闲闲,一个负债30多万努力上岸中的80后女中医针灸师,口罩期间送过外卖,做过快递员,艰难求生存。

逾期两年半,经历过网贷被起诉、执行划扣、债转等上岸路上的各种心酸,所以,更理解负债人的各种无助。

后来机缘巧合,走上了和债务领域的副业之路,为债友提供咨询、规划、指导等服务。

如果你正面临:

债务逾期/暴力催收/协商还款的困扰,可加:lc5203344666,找我倾诉,找我咨询,简单咨询不收费

往期推荐

☛

☛

☛

☛

☛

☛

☛

☛

有帮助请点“在看”

创业/副业必备:

本站已持续更新1W+创业副业顶尖课程,涵盖多个领域。

点击查看详情

评论(0)